[罗戈导读]美国零售行业经过70年并购活动,行业集中度持续提升,各种零售业态也彼此更迭。本篇报告以美国的并购史为起点,研究零售并购的触发条件、并购节奏以及龙头并购优势,预判未来国内零售发展以及并购节奏。

[罗戈导读]美国零售行业经过70年并购活动,行业集中度持续提升,各种零售业态也彼此更迭。本篇报告以美国的并购史为起点,研究零售并购的触发条件、并购节奏以及龙头并购优势,预判未来国内零售发展以及并购节奏。

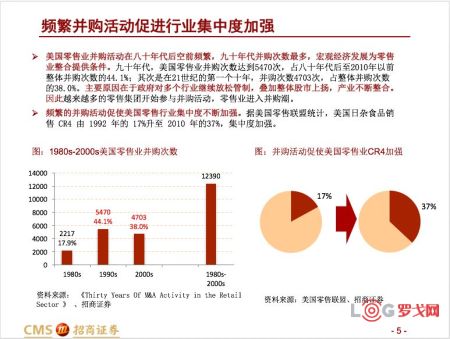

美国零售行业经过70年并购活动,行业集中度持续提升,各种零售业态也彼此更迭。本篇报告以美国的并购史为起点,研究零售并购的触发条件、并购节奏以及龙头并购优势,预判未来国内零售发展以及并购节奏。

80年代后,一方面,美国人均GDP持续稳定增长带来日用品、杂货和食物销售市场规模扩大,另一方面银行贷款利率在这段时间迅速下降,叠加资产升值,零售业并购空前频繁,90年代并购交易数量达到顶峰,同时美国日用品杂货和食物销售行业集中度不断提高。但线下零售增长空间有限,行业面临着新兴线上零售商挑战,并购动机的重心也发生偏移,横向并购转向纵向并购,线下向线上并购延伸,线上线下融合进一步加强。

沃尔玛的成长史是美国零售行业战略并购的经典案例,也是美国连锁商超的发展史的侧面反映。1980年,沃尔玛已经成长为区域性最大的零售经销商,为进军全国市场,沃尔玛通过杠杆收购BIG K等当时经营不景气的零售企业,迅速扩大公司体量实现在全美扩张;进入90年代国内增长有限,沃尔玛通过收购国外连锁商超进入全球扩张时代,从1990年-2010年间,沃尔玛国际营收贡献不断增长,目前约占沃尔玛总营收的30%;而2010年后,传统零售商面临如亚马逊等电商巨头的挑战,沃尔玛主动出击,通过并购服饰、家具等电商平台以及数字科技企业进入新领域应对挑战。

以A&P、凯马特、Costco、梅西百货等企业为代表的并购活动则反映了美国其他零售业态的兴衰与转型。美国老牌连锁超市A&P凭借有利的政策与市场环境大力规模并购实现规模膨胀;凯马特在自身增速放缓下通过并购体育用品店、书店等专业领域零售商试图探索多元化道路而失败,最后与西尔斯合并;会员制仓储店在进入90年代后通过行业整合形成规模效益提高整体竞争优势,培育出Costco等成功案例;梅西百货在百货行业进入衰退期时与联合百货、五月百货整合提高自身竞争优势,但因并购未解决当前时代百货行业面临的根本危机,因此近年来发展再显疲软。大型并购事件如同风向标,预示着零售行业的变化。同时,美国零售并购史也为中国零售并购提供启示,即中国未来的新兴零售业态需要把握好企业发展的不同阶段的发展与扩张方向。

End

附录一:参考报告

【招商零售|深度报告】从Costco看国内超市:自有品牌和生鲜 自有品牌系列报告(一)

【招商零售|深度报告】沃尔玛专题研究:世界零售霸主的成功基因

附录二:团队介绍

| 零售组

| 零售/新兴金融

宁浮洁 周洁

点击好看,与更多人分享吧

_oLYhkzAAdFnl.jpg?x-oss-process=image/quality,Q_80)

兴满物流

2491 阅读

玛氏中国|2025年度玛氏宠物天津区域成品仓储运输服务(B2B&D2C)遴选

2427 阅读

玛氏中国|2025年度玛氏宠物天津区域原材料(常温&冷冻)仓储服务遴选

1831 阅读关税战“砸烂”供应链!小额包裹关税高至150美金、苹果包机抢运、美国民众囤货……

1684 阅读缴五险一金后外卖骑手月收入从6000元翻倍到12000元,长久么?

1250 阅读极兔速递一季度包裹量同比增长31.2%,各区域市场表现亮眼

1151 阅读京东服务+北京区招商优质洗衣工厂

1110 阅读向“东方孟菲斯”进发:顺嘉国际货站2025年一季度货量飙升230%

1063 阅读年赚50亿元的物流企业都有哪些?

948 阅读山东铁投物流公司正式成立

754 阅读

粤公网安备 44030402005698号