[罗戈导读]11月维天运通(路歌)向联交所提交了招股书,网络货运平台行业市场关注度有所提升。

[罗戈导读]11月维天运通(路歌)向联交所提交了招股书,网络货运平台行业市场关注度有所提升。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

一、事件:11月维天运通(路歌)向联交所提交了招股书,网络货运平台业务市场关注度有所提升。

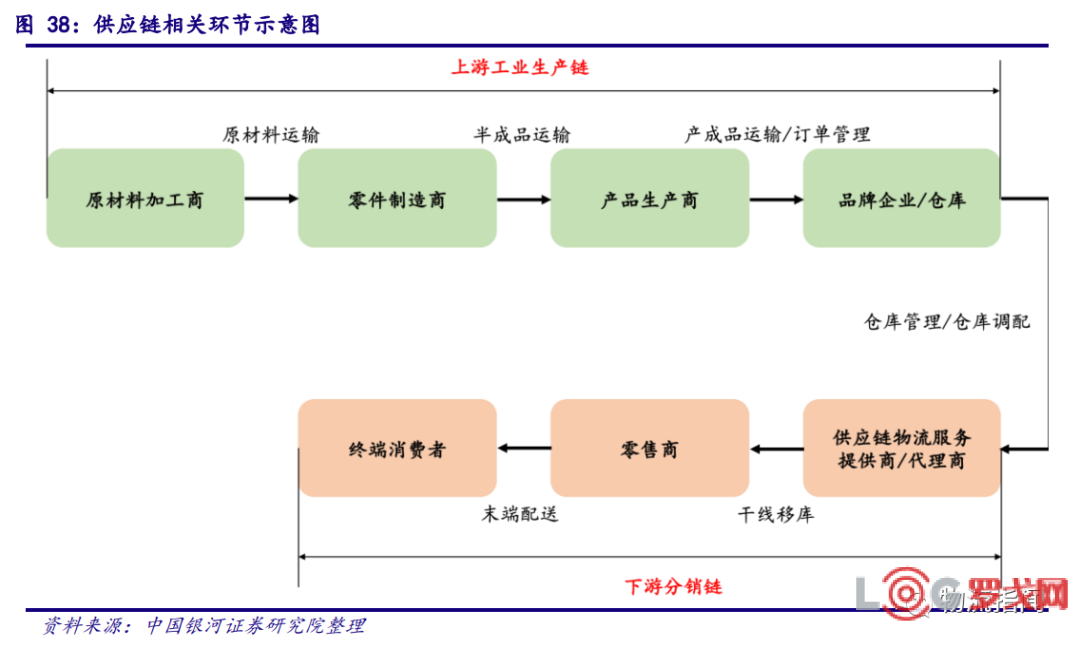

1、网络货运平台是利用数字经济解决传统公路货运痛点的新模式,是互联网+物流的新探索。

1)什么是网络货运平台?交通部2019年9月6日公布的《网络平台道路货物运输经营管理暂行办法》,正式定义,经营者依托互联网平台整合配置运输资源,以承运人身份与托运人签订运输合同,委托实际承运人完成道路货物运输,承担承运人责任的道路货物运输经营活动。

2)网络货运平台实现哪些价值。其一,网络货运平台企业承接托运方与承运方两端,为双方提供最优解决方案,推动物流效率提升具备较强的社会价值;其二帮助实现税链完整。

3)网络货运平台空间几何?2020年以在线GTV计,数字货运市场规模为人民币3389亿元,在整车运输行业中的渗透率为9%,预计数字货运市场规模在2025年继续扩大至人民币6804亿元,自2020年起的复合年增长率为15.0%,在整车运输行业的渗透率为15%。

2、路歌目前是国内市占率最高的网络货运平台公司。公司核心业务包括货运数字平台(包括货运服务和货运平台服务)、卡友地带、卡加车服;2018-2020年收入分别为20、35.6和46.6亿元,净利润分别为-4264万元、-330万元、2607万元,20年实现扭亏为盈,21H1利润3989万元。2021年上半年,公司线上GTV为184亿元,市占率10.6%。

3、持续推荐传化智联:公路港+网络货运,联动线上线下,服务中国智造,低估+弹性潜力品种。11月15日我们发布传化智联公司深度,认为公司业务发展从公路港-网络货运-制造业供应链,联动线上线下,服务中国智造,打开传化模式新空间。

核心看点1:智能公路港:线下物理底座,由物业经营转型物流运营;

核心看点2:网络货运平台:线上平台,“互联网+物流”的新探索。

公司自19年开展网络货运业务以来,业务收入比重由2019年的3%快速提升至21H1的45%。2021年上半年,网络货运服务实现收入71.34亿元,同比增长439%。2021年陆续推出融易运、大票零担数字化服务平台,不断拓展自身业务覆盖范围,预计该业务收入弹性较大。该业务上半年毛利率2.7%,我们预计净利率或在1%左右,且存在提升空间。

核心看点3:服务中国“智”造:联动平台发挥更大价值。

我们预计2021-23年归母净利分别为18.6、20.9、24.8亿元,对应明年PE14倍,考虑公司存在潜在回购注销股本的可能性,实际估值将更低,我们认为公司属于低估+弹性潜力品种,持续推荐。

二、行业数据更新:

1)航空机场:受多地散发疫情影响,11月1-27日航班量同环比下滑。

2)航运:集运美西堵港统计受排队规则影响,散运各船型均上涨,油运底部震荡。

三、投资建议:

1)2022年看好方向:

a)航空:变异毒株或造成短期冲击,但从中期维度航空业预计开启复苏之路。建议参与布局三大航,优选中国国航;长期看好民营航空发展,优选春秋、华夏。

b)快递:价格战中短期放缓,极兔+百世开启破局之路。继续强推顺丰;推荐A股通达系中的韵达与圆通,尤其我们认为圆通速递的改善或被市场低估。

c)ToB供应链服务市场:核心推荐厦门象屿、海晨股份、密尔克卫、传化智联。

一、聚焦物流:路歌提交招股书,网络货运平台再受关注,继续推荐传化智联,低估+弹性潜力

(一)路歌提交招股书,网络货运平台再受关注

事件:11月维天运通(路歌)向联交所提交了招股书,网络货运平台行业市场关注度有所提升。

1、什么是网络货运平台

前身是无车承运模式,2016年开始试点,无车承运企业要取得《道路运输经营许可证》,经营范围为道路普通货运(无车承运),并与实际承运人签订运输服务合同,建立相应的赔付机制,承担全程运输责任。相较于传统公路港模式,无车承运人模式更不受物理位置的限制。试点于2019年12月31日结束,取而代之的是交通部2019年9月6日公布的《网络平台道路货物运输经营管理暂行办法》,要求通过网络平台经营道路货物运输的需取得《道路运输经营许可证》,正式将无车承运人更名为网络平台道路货物运输业务,即网络货运平台。

自2020年1月1日起正式开展网络货运道路运输经营许可,至2021年第一季度,全国共有983家网络货运平台企业获得许可,基本上各省都完成了省级监管平台的搭建。

根据《网络平台道路货物运输经营管理暂行办法》中定义的网络货运经营,是指经营者依托互联网平台整合配置运输资源,以承运人身份与托运人签订运输合同,委托实际承运人完成道路货物运输,承担承运人责任的道路货物运输经营活动。

网络货运经营不包括仅为托运人和实际承运人提供信息中介和交易撮合等服务的行为。而实际承运人,是指接受网络货运经营者委托,使用符合条件的载货汽车和驾驶员,实际从事道路货物运输的经营者。

2、网络货运平台实现哪些价值

1)网络货运平台企业承接托运方与承运方两端,为双方提供最优解决方案。

对于托运方,可以帮助他们整合分散的运力资源,使他们能专注于生产或服务自己的专业,促进社会分工专业化。

对于承运方,连接众多客户,为其规划最优路线尽可能降低空车行驶路程。

2)更进一步,网络货运平台的健康发展对推动物流效率提升具备较强的社会价值

其一是帮助供需双方更好地适应当前生产-销售模式。

第一阶段的网络货运平台致力于解决我国整车物流市场存在运力供需双方过度分散、信息交互方式落后、信息不对称,空车返程率高等问题;

第二阶段,生产-销售模式正在发生重要变化,如我们此前报告分析零担快运市场需求发生变革时,商品供应链升级驱动整车运输市场零担化。

随着部分产品供应链模式逐步由大规模批量生产发展为柔性化生产,尤其是C2M(Customer to Manufacturer)等新型商业模式的出现,生产厂商需要应对终端平台/用户相对较小规模、多品种、多批次的生产需求。物流环节也需要更加灵活,以往的大批量整车运输在逐步转化成小批量、多批次的零担货运模式。

其二是帮助提升卡车司机的职业获得感。

根据中国物流与采购联合会发布《2021年货车司机从业状况调查报告》,货车司机年龄总体偏大。目前货车司机的年龄集中在36-45岁之间,占被调查货车司机的48.7%;46岁以上货车司机占比为25.8%。35岁以下司机占比为25.5%,其中25岁以下司机仅为1.4%。意味着“90后”人群并不愿意从事卡车司机职业。

网络货运平台正在成为零散运输司机寻找货源的主渠道。在被调查货车司机中,仅有27.3%表示运输过程中有固定的运输线路,而72.7%的司机没有固定的运输线路。52.4%的货车司机在货运互联网平台上寻找货源(2016年占比为47.97%)。

网络货运平台会成为司机的“精神家园”。除了通过货运互联网平台寻找货源外,29.2%的货车司机从平台上获取帮扶服务,27.4%的货车司机从平台上开展交友交流,16.6%的货车司机通过平台获取安全培训知识;25.9%的货车司机在平台上获取加油、维修、汽车配件售卖等优惠信息服务,5.2%的司机通过平台获取商业保险服务。货运互联网平台通过集采模式“积少成多”,降低司机运营采购成本。

3、网络货运平台如何实现税链完整

无车承运业务可开具增值税发票:2016年3月23日,财税〔2016〕36号,财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》明确规定无车承运业务按照“交通运输服务”缴纳增值税。意味着国家允许无车企业从事货物运输服务,并有资格开具增值税发票。当前适用的增值税率为9%。

扩大无车承运人可抵扣项目:2017年8月14日,国家税务总局公告2017年第30号,《关于跨境应税行为免税备案等增值税问题的公告》规定纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,符合条件的,其进项税额准予从销项税额中抵扣。

为进一步解决运输企业进项税难以获取的问题,确定平台可代开增值税专用发票:2019年12月31日,《关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》(税总函[2019]405号)明确,纳入试点的网络平台道路货物运输企业使用自有增值税发票税控开票软件,按照3%的征收率代开增值税专用发票,并在发票备注栏注明会员的纳税人名称、纳税人识别号、起运地、到达地、车种车号以及运输货物信息。

由此,网络货运平台企业取得司机发票的方式有两种:

对于网络货运平台上的撮合业务,在平台获得税务代开试点资质后,平台可以代司机开3%增值税专用发票给托运人;

对于自营业务,可以请主管税务机关代司机开3%发票给网络货运企业。

4、网络货运平台空间几何?

根据维天运通(路歌)在香港联交所递交的招股书中,引用了灼识咨询的数据资料,显示:2020年以在线GTV计,数字货运市场规模为人民币3389亿元,在整车运输行业中的渗透率为9%,预计数字货运市场规模在2025年继续扩大至人民币6804亿元,自2020年起的复合年增长率为15.0%,在整车运输行业的渗透率为15%。

(注:此处在线GTV指根据中国法律作为法定承运方完成的交易于平台上结算的运费总额(包括增值税))

(二)路歌目前是国内市占率最高的网络货运平台公司

路歌核心三大业务:货运数字平台(包括货运服务和货运平台服务)、卡友地带、卡加车服。

财务数据:2018-2020年收入分别为20、35.6和46.6亿人民币,2021H1收入29亿人民币,同比增46%。

收入构成看:2021H1,货运服务收入27.5亿人民币,占比94%;货运平台服务收入17.3亿人民币,占比6%。

盈利水平:

1)毛利率:2018-2020年毛利率分别为6.9%、6%和6.5%,2021H1为6.8%。

2)盈利情况:2020年扭亏为盈,2018-2020年净利润分别为-4264万元、-330万元、2607万元,21H1实现净利3989万元。

业务数据:2021年上半年,公司为承运方在平台完成的结算运费总额(线上GTV,含增值税)为184亿元,市占率10.6%。

(三)持续推荐传化智联:公路港+网络货运,联动线上线下,服务中国智造,低估+弹性潜力品种

11月15日我们发布传化智联公司深度《公路港-网络货运-制造业供应链,联动线上线下,服务中国智造——大物流时代系列研究(八)》,我们认为公司业务发展从公路港-网络货运-制造业供应链,联动线上线下,服务中国智造,打开传化模式新空间。

核心看点1:智能公路港:线下物理底座,由物业经营转型物流运营

1)公司是线下“公路港”模式的开创者,拥有全国规模最大的公路港城市物流中心基础设施网络,21年上半年,已开展业务公路港65个,经营面积 457.5万平方米。

2)从孵化到逐步成熟,释放业绩弹性。公路港毛利从16年0.5亿元提升至20年6.6亿,毛利率从12.7%提升至2020年62.4%,盈利能力显著提升。

3)我们认为传化公路港进入第三阶段发展,进一步向制造业供应链服务延伸,通过布局结构优化,从物业经营转型物流运营,提高港内企业的运营效率与公司的盈利能力。

核心看点2:网络货运平台:线上平台,“互联网+物流”的新探索

1)网络货运平台发展前景广阔。2020年以在线GTV计规模为人民币3389亿元,在整车运输行业中的渗透率为9%,预计25年扩大至人民币6804亿元。

2)公司自19年开展网络货运业务以来,业务收入比重由2019年的3%快速提升至21H1的45%。2021年上半年,网络货运服务实现收入71.34亿元,同比增长439%。2021年陆续推出融易运、大票零担数字化服务平台,不断拓展自身业务覆盖范围,预计该业务收入弹性较大。

3)该业务上半年毛利率2.7%,我们预计净利率或在1%左右,且存在提升空间。

核心看点3:服务中国“智”造:联动平台发挥更大价值

我们强调观点:预计未来3-5年是ToB供应链服务市场重要发展机遇期。公司线下整合仓储网络、分拨网络、干线及城配运力等物流服务资源,线上整合平台运力资源,可以形成行业端到端的供应链物流方案解决能力。

投资建议:我们预计2021-23年归母净利润分别为18.6、20.9、24.8亿元,对应明年PE14倍,考虑公司存在潜在回购注销股本的可能性,实际估值将更低,我们认为公司属于低估+弹性潜力品种,持续推荐。

二、行业更新

(一)航空:受多地散发疫情影响,11月1-27日航班量同环比下滑

1、受多地散发疫情影响,11月1-27日航班量同环比下滑

1)同比2020年:11月1-27日三大航航班量同比下降40.3%,吉祥下降14.5%,春秋下降27.3%。

2)相较于2019年:11月1-27日三大航航班量较19年同期下降46.2%,吉祥下降15.2%,春秋下降23.3%,全行业航班量超出19年5成水平。

3)环比10月:11月1-27日三大航航班量环比10月整体下降35.4%,吉祥下降23.5%,春秋下降26.4%。 2、2021年以来:春秋航空同比增长11.9%,较19年增长4.1%;吉祥航空同比增长21.0%,较19年下降6.3%;三大航航班量同比增长14.1%,较19年下降21.0%。

注:当前需关注部分地区疫情影响,或导致部分航班量短期下滑。

(二)航运:集运美西堵港统计受排队规则影响,散运各船型均上涨,油运底部震荡

集装箱:SCFI收于4602点,周环比+1.0%;2021Q4均值4579点,同比增132%;其中本周美西、欧洲周环比0.0%、-0.04%。CCFI收于3200点,周环比-1.4%;2021Q4均值3266点,同比增161%。

干散货:BDI周上涨8.4%,收于2767点;2021Q4均值3817,同比增180%。

油运:VLCC-TCE报0.37万美元,环比-38.5%。2021Q4均值0.61万美元,同比-60%。

1、集运跟踪

需求:11月中旬主要港口箱量外贸增速同比+4%。中港协监测11月中旬八大枢纽港口集装箱吞吐量同比+4.8%,其中外贸+4%、内贸+7%,大连港、天津港增速超40%,外贸出口需求总体充足,吞吐量在去年高基数上维持增长。

截至11月26日,洛杉矶港预计未来两周进口箱量14.6、12.3万TEU,同比+29%、+2%,环比+130%、-16%。考虑到美国销售库存比持续低位以及财政补贴刺激消费,短期美线需求仍将高增,预计至少在圣诞出货旺季前将保持强劲,且旺季后进口箱量绝对值仍将在较高水平。

供给:码头-内陆系统性供应链瓶颈并未得到明显缓解,美线港口拥堵再度加剧供需紧张。

1)码头泊位方面,洛杉矶港11月26日预锚泊船舶0艘,锚泊状态20艘,锚泊船数下降主要系港口新排队规则改变导致的统计口径变化,实际堵港船数依旧高位。长滩港和洛杉矶港近期设置了新的排队系统,目的是为了大幅减少南加州近海的集装箱船等待数量,通过将船舶间隔开,减少有害排放,提高冬季港口的安全性。因此实际到达时间早于主排队列表中计划到达时间的船舶,需要转移到远离海岸线的位置抛锚,港口统计的锚泊船舶数量下降。

11月26日平均锚泊时间18.8天,较前期明显提升;美线近期船期延误、堵港问题持续加剧,主要系需求高增、进出口集装箱流向不平衡、供应链各环节产能受限、内陆周转效率低下等多重因素所致,超期滞箱费、新排队规则等流程性解决措施的实际效果欠佳。

根据Clarksons(11.26)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船(拥堵指数)为90、77、94、85、258万TEU,环比上周-9.8%、+0.1%、-1.7%、+11.1%、-6.6%,环比上月-0.2%、+4.4%、-3.8%、+15.8%、-20.1%,欧线堵港船数依旧维持高位,美线堵港船数下降主要系新排队规则导致的口径变化。

集运堵港已呈现出系统性、动态性,亚洲发运港受疫情、台风导致的拥堵带来连锁影响,欧美进口港堆场、集疏运设备满负荷运行,周转较为缓慢,进一步降低有效运力供给。

2)车架方面,The Pool of Pools网站预计当前圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为3.0、8.7天,美西陆端周转问题依旧严峻。

3)缺箱方面,上海港集装箱可用性指数CAx为0.57,环比持平。亚洲出口端缺箱情况总体较前期有所缓解。

4)集装箱船租金方面,截至11.26,Clarksons集装箱船租金指数环比上周、上月-0.3%、-6%。

欧美航线舱位利用率接近满载,而各地堵港影响发酵以及传统旺季或将进一步加剧供需紧张,预计船公司运费收入(基础运价+附加费)将保持稳中有升,近期货代运价波动对船公司影响有限。考虑到需求高增以及供应链瓶颈持续,即期运价或在明年春节前维持高位。

我们认为当前市场供需错配下高舱位利用率对运价形成支撑,预计圣诞出货季前运价维持高位。未来运价拐点跟踪遵循“货量下降——舱位利用率下降——船东降价”的传导机制,短期内发生的概率较低。此外,签署高价位、相对高比例的长期合约以保障服务是当前局面下相对更有利于船东、货主双方的解决方案,预计2021-2022年长协价涨幅均较为可观,支撑集运龙头1-2年内的盈利中枢明显上移。

2、散运跟踪

截至11月26日,BCI、BPI、BSI分别收于3906、2621、2316点,环比上周+8.2%、+14.9%、+3.5%,本周各船型运价上涨,本轮散运运价波动主要系:国内双限政策影响铁矿石进一步补库、运需边际下滑;煤炭价格波动影响进口采购意愿;FFA远期合约加大指数波动性。

今年来受欧美经济复苏带来原材料进口需求回升、粮食发运稳定、压港抑制运力周转、散改集等因素共同推动下,主要船型运价明显上涨,10月以来短期运价出现波动。

本周来看:

1) 海岬型船市场:太平洋市场,寒潮天气影响下国内多个港口暂时关闭,造成船舶延误,同时铁矿石期货价格反弹明显,即期货盘有所增加,运价上行。临近周末随着FFA价格下跌、天气转好,运价有所回落。远程矿航线,市场信心有所回暖,运价小幅上涨。

2) 巴拿马型船市场:太平洋市场,由于内贸煤运价创新高、进口煤优势逐渐显现,煤炭货盘增加,运价回升。粮食市场,粮食货盘持续低迷,市场观望气氛浓厚,运价下跌。

3) 超灵便型船市场:东南亚市场,随着进口煤优势逐渐显现,又临近月底,煤炭货盘持续增加,运价企稳上行。

3、油运跟踪

本周TD3C-TCE低位震荡,11月26日收于1250美元/天,环比下跌。根据Clarksons最新统计(11.19),VLCC海上浮仓63艘,环比减少1艘;运力占比7.46%,环比-0.12pct。

供给端,后续关注碳排放新规下老旧船拆解进程以及伊朗解除制裁时间进展。

中长期看,我们认为不应低估船舶环保约束对供给侧的影响,IMO新提出的EEXI 指数直接对船舶碳排放形成量化约束,目前主要的应对措施为:1)限制船机功率,降低航速;2)更换燃料或加装节能设备;3)旧船拆解,替换节能型新船。老旧船舶在上述三种选择下的经济性进一步下降,拆解量或有所增加,高老旧船比例的油运行业供给预计改善。

需求端,随着全球疫情呈现好转,若疫情得到控制,经济复苏进程加快下原油消费回暖、去库存加速,关注产油国产量变化以及伊朗制裁取消、中美原油运输恢复、LNG短缺带来原油替代性需求等事件。

三、市场回顾:交运板块周下跌1.6%

市场回顾:交运板块下跌1.6%,跑输沪深300指数0.9个百分点。

子行业中:仅高速公路板块上涨1%,其他子行业均下跌,机场(-2.2%)、物流(-2.1%)、航空(-2%)跌幅居前。

个股看:st飞马(24.7%)、飞力达(9.3%)、嘉友国际(6.4%)涨幅领先,圆通速递(-9.1%)、st德新(-8.8%)、厦门象屿(-6.9%)跌幅居前。

四、投资建议及风险提示

1、2022年看好方向:

1)航空:开启复苏之路。建议参与布局三大航,优选中国国航;长期看好民营航空发展,优选春秋、华夏。

2)快递:价格战中短期放缓,极兔+百世开启破局之路。继续强推顺丰,公司属于能够提供差异化品质服务的稀缺快递服务商,至少其电商标快产品有望迎来发展新机遇;推荐A股通达系中的韵达与圆通,尤其我们认为圆通速递的改善或被市场低估。

3)ToB供应链服务市场:预计未来3-5年迎重要发展机遇期,核心推荐厦门象屿、海晨股份、密尔克卫。

农夫山泉23-25届校园招聘供应链类岗位

5236 阅读

益海嘉里(金龙鱼)2025校招供应链、物流储备生

4618 阅读

顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

4551 阅读特斯拉智能制造校招专项:24-25届物流、供应链类岗位

4520 阅读盒马社招运输经理;店仓管理专员;仓储业务物资管理高级专员;店仓经理

4334 阅读京东社招项目运营岗;客户体验分析;配送运营岗;客户经理岗;营业部负责人岗

4321 阅读华润啤酒2025届校园招聘物流管培生

4145 阅读曼伦2025校招供应链物流岗位

4026 阅读亚马逊全球物流团队「物流销售岗位」热招中

3977 阅读KK集团2025届全球校园招聘供应链岗位

3884 阅读

粤公网安备 44030402005698号