[罗戈导读]最近,"中国外贸不行了“的声音不绝于耳。撇除情绪上的宣泄,我们通过数据来看一下最新美线的情况。

[罗戈导读]最近,"中国外贸不行了“的声音不绝于耳。撇除情绪上的宣泄,我们通过数据来看一下最新美线的情况。

不知不觉已是3月,2023年还没习惯,已经过了两个月了。

最近,"中国外贸不行了“的声音不绝于耳。撇除情绪上的宣泄,我们通过数据来看一下最新美线的情况。

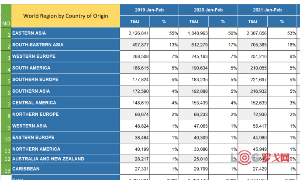

数据来源是付费数据库Datamyne,时间是按照到港日,跨度是今年1-2月。下图是2019到2023前两个月美国进口量的对比。

今年头两个月,美国进口同比下跌18%,跟2019年相比下降1%, 基本持平。从大区来看, 东亚区(中国,韩国,日本)同比少了26%,跟疫情前的19年相比也少了13%,主要的原因估计大家猜到了:中国的跌幅拉低了东亚地区的总值。备注关心的东南亚同比跌幅跟美国总量持平,但是比2019年同期大增26%,这几年吃产业转移的红利非常明显。另外一个热点地区是南亚,同比跌幅小于美国总量,比2019年劲增28%!

受益的地区除了东南亚和南亚,南美洲增加也明显,比2019年增加14%,而更靠近美国的中美洲货量增长温和,今年头两个月只比19年高出4%, near-shoring的效果不那么突出。

具体到单一国家和地区来看,中国的货量在2021年和2022年达到峰值后,2023年快速回落,今年前两个月同比下跌29%,跟19年相比也下降15%。排名第二的越南同比跌幅跟美国整体货量差不多,但是跟2019同期比猛增39%,相同增长轨迹的亚洲国家还有韩国,印度,泰国。印尼虽然比2019年有增长,但是增幅明显不如上述国家,马来西亚则双双下跌。柬埔寨同比跌幅明显小于美国总量变化,但是比2019年翻了一番,虽然出口总量还是偏小。

从进口的品类看,今年前两个月同比跌幅高于总量的有家具,玩具,服装和鞋类,基本上过去两年增长越明显的品类,今年跌幅最大。虽然2023年1-2月美国总进口量跟2019年同期基本持平,家具,鞋类,木制品,服装却远低于当年进口量,说明高库存引发的进口量下跌还在继续。同时,汽车和汽配,电器,水果和坚果的进口量比2019年同期有明显增加。

2月ETA的货刚好是年前出的货,今年农历年前并没有出货潮,数据佐证了这一点。3月ETA的数据刚好是年后,到时可能会有点惨不忍睹,大家做好思想准备。

东南亚仓配一体的机遇与挑战

1601 阅读

物流企业如何参加项目投标才能成功中标 | 物流人的必修课

1140 阅读

极智嘉宣布进军具身智能:具备商业化能力、研发实力、场景数据三大优势

1082 阅读中储智运智慧联运场景入选央企AI高价值场景

1074 阅读国家邮政局到顺丰调研,王卫现身

1027 阅读交通运输部:支持平台实施货主实名制,建立过低运价阻断机制

959 阅读中国光伏巨头,又花50亿在国外建厂

935 阅读25年8月福建省京东大件物流送装一体资源招商邀请函

959 阅读沃尔玛头程物流整柜入仓运输服务已覆盖五大港口

941 阅读全国港口首座绿氢“制输储加用”一体化示范项目落地渤海湾港

953 阅读

粤公网安备 44030402005698号