2019H1营业收入11.12亿元,同比增长47.24%,归母净利润9428.39万元,同比增长40.8%,扣非净利润9086.74万元,同比增长33.97%。2019Q2营收6.06亿元,同比增长58.57%,归母净利润5203.93万元,同比增长53.83%。

仓储业务高速增长带动营收高增。分业务来看,2019年上半年综合物流营收10.27亿元,化工品交易营收8566.1万元。仓储业务营收2.16亿元,同比增长56.93%,带动营收高速增长。公司毛利率为18.25%,同比下降3.33pct。费用率方面:由于公司营收规模增长,费用率有所下降,其中公司销售费用率为2.18%,较去年同期下降0.69pct。研发费用率和管理费用率为5.36%,与去年同期持平。财务费用率为0.59%,较去年同期下降0.07%,主要系汇兑损益。非经常性损益341.64万元,主要系计入当期损益的政府补助增加带动非经常性损益增长。

募投项目陆续投产,仓储业务保持高增长。仓储业务是公司未来几年发展的抓手,IPO募投项目张家港化工供应链一体化基地于7月18日正式开业,标志着公司仓储运输“七大集群”长江(南京、镇江、张家港、太仓、连云港)的布局基本形成。辽宁鼎铭化工物流基地项目预计下半年投产,随着公司募投项目19年陆续投产,仓储业务有望维持高增长。此外公司契合巴斯夫、陶氏等全球百强化工企业在中国的产能持续扩大所带来的物流需求,已经在上海、张家港、南京、广州、营口、铜川、天津、防城港等地已经或者计划设置仓储基地。

与地方国企合作模式以及外延并购带动公司持续增长。公司是专业的危化品库运营企业,与天津西青合作,标志着地方国企合作的模式已经铺开,有利于公司国内业务的布局。公司今年并购了天津东旭、振义发展填补了品类或区域空白,预计后续会持续并购项目促进公司持续增长。

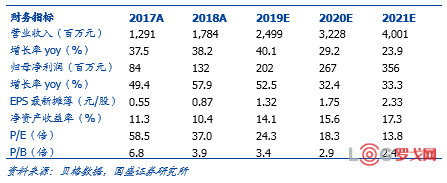

投资策略:我们预测公司2019-2021年净利润为2.02/2.67/3.56亿元,同比增长52.5%/32.4%/33.3%,维持“买入”评级。

风险提示:下游化工行业市场风险、安全经营风险、信息技术系统有关的风险。

义乌涨完广州涨 通达兔等快递全年或增收数十亿!

1584 阅读

又出伤人事件!买A退B、签收讹诈、押金不退……快递小哥如何避坑?

1323 阅读

传网络货运“奖补”全面暂停,谁破防了?

1152 阅读兴满物流华北首个枢纽落户普洛斯济南园区,开启零担物流新格局

1147 阅读2025年7月中国快递发展指数报告

842 阅读国家铁路集团950亿成立新藏铁路公司

827 阅读中国邮政开通“济南=东京”国际货邮航线

745 阅读阿里技术元老“多隆”隐退,曾入选阿里合伙人

737 阅读拼多多与顺丰香港恢复合作

706 阅读京东物流“狼族”系列亮相机器人大会

667 阅读

粤公网安备 44030402005698号

[罗戈导读]密尔克卫发布2019年半年度报告。

[罗戈导读]密尔克卫发布2019年半年度报告。